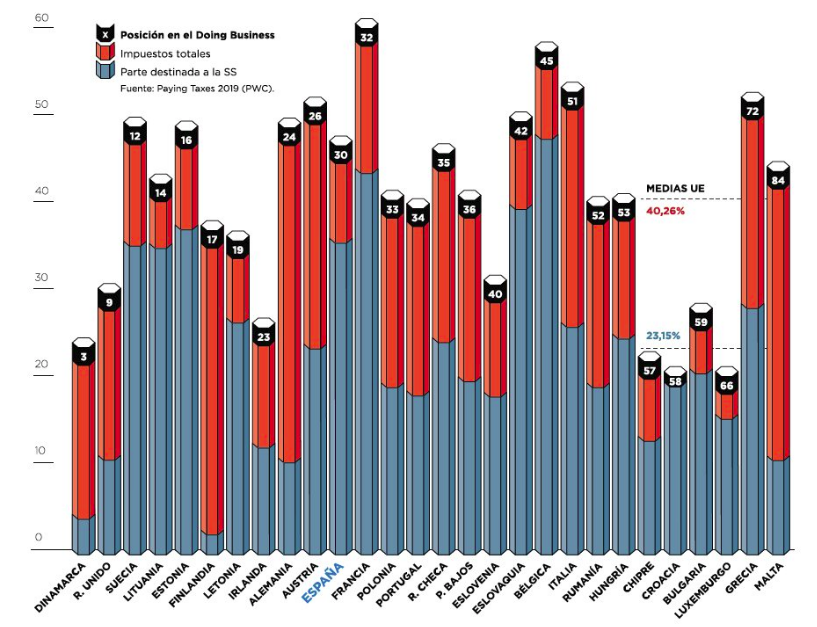

La carga fiscal sobre las empresas españolas es superior a la media europea. Así lo recoge el último informe de PWC Paying taxes para el Banco Mundial. Concretamente, las empresas españolas de media destinan el 47% de sus beneficios al fisco.

La media de la Unión Europea, sin embargo, es del 40,26%. En el extremo se encuentra Francia, con una carga fiscal del 60,4%, seguida de Bélgica (57,7%) e Italia (53,1%). Al otro lado, por debajo del 23%, se situan Chipre, Croacia y Luxemburgo.

De este 47%, que supone la contribución tributaria total de las empresas españolas, el 35,7% se destina al pago de cotizaciones sociales, el 10,6% al Impuesto sobre Sociedades y el 0,7% a otros tributos, según el estudio. Una proporción entre cotizaciones y sociedades -35,7% versus 10,6%- muy distinta a lo que sucede en la OCDE -15,6% versus 23,1%-, y en el mundo -16,1% versus 16,1%-, donde el peso entre ambos tributos está mucho más equilibrado.

Cabe destacar, sin embargo, que el sistema tributario español se encuentra entre los más modernos del mundo, ocupando el puesto #34 del ranking de los 190 países analizados, por delante de Estados Unidos #37, Alemania #43, Francia #53 o Italia #118. Si comparamos nuestra fotografía fiscal con la media del resto del mundo, la imagen también es positiva. Si, actualmente en el mundo, de media, una compañía necesita 237 horas para cumplir con Hacienda, en España esta cifra es de 148 horas. Si, además, para hacerlo necesita hacer 23,8 pagos, en nuestro país esta cifra se reduce a nueve.

El estudio incluye un índice -denominado Post filing index- que mide la eficacia de las distintas administraciones tributarias una vez que las empresas han realizado el pago de sus impuestos –siendo el 100% las más eficaz y 0% la que menos- y en el que España aparece entre las ocho administraciones más eficientes del mundo, con una puntuación del 93,6%, muy por encima de la media, del 59,6%

El estudio, que repasa la fiscalidad empresarial entre los países del mundo, señala que los regímenes tributarios en el mundo se han quedado obsoletos y requieren una profunda reforma.El informe recuerda que los sistemas vigentes fueron concebidos en el marco del intercambio de productos físicos, fabricados y comercializados en unas fronteras determinadas. «Estas circunstancias han cambiado radicalmente», destaca. Por eso, añade, los nuevos sistemas tributarios que nazcan de la reforma deberán tener en cuenta las necesidades y las exigencias de los distintos grupos de interés.

Por eso, destaca que la tendencia es la sustitución progresiva de impuestos directos por indirectos, el aumento de la base de tributación de las empresas a cambio de rebajar el tipo general del Impuesto de Sociedades y al incremento de la colaboración entre los estados en la lucha contra el fraude fiscal para mejorar la gestión y administración de los impuestos.