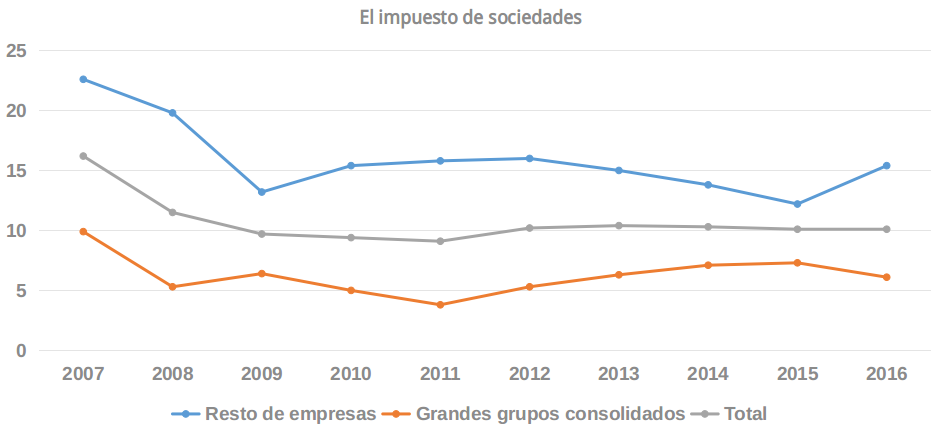

Mientras que, en términos relativos, los ciudadanos sufren unos tipos recaudatorios más altos, las multinacionales pagaron en 2016 sólo el 6,1% de sus beneficios. Esta situación ya se repitió desde el estallido de la crisis económica hasta el año 2011. El máximo registrado en los últimos años se produjo en el 2007, con un tipo efectivo sobre resultado contable 10%.

Las cifras de recaudación del impuesto de sociedad, en sus totalidad, ha descendido paulatinamente desde el 2007. La tasa actual está lejos del tipo oficial del 25%, no refleja el tipo real del impuesto de sociedades que se aplican las multinacionales, porque no recoge las deducciones y exenciones fiscales que se anotan legalmente estas empresas. Tampoco tiene en cuenta los impuestos que pagan sus filiales en el extranjero. Pero sirve para dar una idea de lo que realmente pagan las corporaciones españolas. Estos grandes grupos consolidados aumentaron su resultado contable un 28% durante 2016, hasta los 111.788 millones y pagaron un total de 6.862 millones en impuesto de sociedades, solo 300 millones más que el año anterior a pesar de ganar casi 25.000 millones más.

El gravamen efectivo de los grandes grupos es inferior al del resto de empresas, con una tasa impositiva sobre resultado contable del 15,4%, tres puntos más que el año anterior.

Hay que tener en cuenta que España es uno de los países que menos recauda de la Unión Europea. La presión fiscal, suma de los impuestos y de las cotizaciones sociales en proporción del Producto Interior Sucio (PIB), es un 34,6% (pareciendo al de estados como el polaco o el de Malta). Los tipos de gravamen no son bajos, pero si la recaudación final. Las causas son el complejo sistema de deducciones, bonificaciones y exenciones, el fraude, la renta per cápita y las dimensiones del sector público.

Una de las explicaciones más recurrentes y fáciles de enunciar es el fraude fiscal. Millones de euros no se tributan, en gran parte por las multinacionales que practican la evasión y la elusión fiscal. Las clases altas prefieren tributar por el Impuesto sobre sociedades por sus menores tipos, mientras que los sectores menos adinerados están exentos de pagar impuestos. Estos hecho produce que la gran parte cae sobre la clase mediana. Pero más allá de estos mecanismos para pagar menos, existe una relación entre la presión fiscal y el gasto público?

España, quinto estado europeo con mayor Producto Interior Bruto, es uno de los países que menos recauda anualmente. La presión fiscal es una de las más pequeñas y se estima que el fraude fiscal tampoco ayuda. Uno de los motivos los cuales parece explicar estos ingresos tributarios menores que la media es el tamaño del Sector Público (calculado mediante el gasto público).

La patronal CEOE lleva tiempo luchando contra el dato de tributación efectiva de las multinacionales que cada año difunde la Agencia Tributaria. Considera que el cálculo no es el adecuado. Recuerdan que el impuesto no se paga realmente sobre el resultado contable, a partir del cual calcula Hacienda el tipo del 6,14%, si no de la base imponible positiva. Esta se calcula aplicando los ajustes tributarios como deducciones y otros beneficios fiscales. Y apuntan que lo más correcto sería utilizar el porcentaje que se calcula sobre la base imponible. Este dato también lo proporciona la Agencia Tributaria: 19,01%, seis puntos porcentuales por debajo del tipo nominal (25%). Además, es inferior al que pagan el resto de empresas: el 22,6% de su base imponible.