La crisis del coronavirus es un hecho extraordinario en la historia moderna, desde 1918 con la gripe española, no había habido una epidemia que condicionara a tanta gente en su día a día. Por tanto, ante un hecho extraordinario es lógico pensar que merece una respuesta extraordinaria con medidas fiscales. Así que la cuestión que surge es:

El gobierno español, desde el punto de vista de la política fiscal, ¿ha reaccionado de forma extraordinaria por ahora, en comparación a los vecinos europeos?

Para poder saberlo hay que tener en cuenta dos aspectos. Por un lado, que lo relevante no es el valor absoluto de las políticas, por ejemplo, se ha destinado 1 billón de euros al sector sanitario, sino el relativo, es decir, se ha destinado el 1% del PIB al sector sanitario. Por otra parte, hay que tener en cuenta que las diversas políticas fiscales tienen naturalezas diferentes. No es lo mismo una ayuda directa a un autónomo, que el aplazamiento de un impuesto o el crédito sin interés por parte del estado que pueda dar a una empresa. Por lo tanto, toma una especial relevancia la correcta segmentación de los diferentes tipos de políticas fiscales. Precisamente a continuación defino en qué segmentos he agrupado las diferentes políticas.

Impulso fiscal inmediato: son los gastos gubernamentales adicionales destinados por ejemplo a recursos médicos, mantenimiento de puestos de trabajo, subvencionar pymes o inversiones públicas e ingresos perdidos (como la cancelación de determinados impuestos y contribuciones a la seguridad social). Este tipo de medidas provocan inmediatamente el deterioro del saldo presupuestario.

Aplazamientos: varios gobiernos han decidido aplazar determinados pagos, incluidos los impuestos y las contribuciones a la seguridad social, que en principio deberían ser devueltos posteriormente. Estas medidas mejoran las posiciones de liquidez de particulares y empresas, pero no anulan sus obligaciones. Por tanto, estas medidas provocan un deterioro en el saldo presupuestario de 2020, pero mejorará más adelante. Aquí también se incluye aplazamientos en el pago de préstamos o servicios públicos.

Otras provisiones de liquidez y garantías: estas medidas incluyen garantías a la exportación, asistencia de liquidez o líneas de crédito. Algunas de estas medidas mejoran la posición de liquidez del sector privado, pero a diferencia de los aplazamientos que son automáticos y se aplican generalmente a los grupos objetivos, las líneas de crédito necesitan la acción de las empresas afectadas. Las líneas de crédito y las garantías quizás no debilitarán el saldo presupuestario en 2020, pero sí que puede crear pasivos contingentes que podrían convertirse en gastos reales en 2020 o bien a posteriori.

Por lo tanto, de los tres tipos de medida, únicamente la primera es la que supone un gasto directo por el Estado.

¿Pero cuál es de estas medidas la que puede ser más útil?

Mario Draghi, el ex presidente del Banco Central Europeo, publicó el 25 de marzo de 2020 en el Financial Times, un artículo donde presentaba algunas de las medidas necesarias para afrontar la crisis del coronavirus. Un escrito que se podría resumir en que es necesaria la movilización de un máximo de recursos, tanto nacionales como europeos, para hacerle frente. En concreto ponía el énfasis en «las subvenciones al empleo y el paro y el aplazamiento de los impuestos son pasos importantes que ya han introducido muchos gobiernos. Pero proteger el empleo y la capacidad productiva en un momento de pérdidas dramáticas de ingresos requiere un apoyo inmediato de liquidez «. Por lo tanto, Draghi está situando el impulso fiscal inmediato como el mecanismo más útil para combatir las consecuencias económicas del virus.

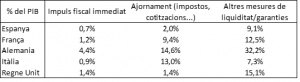

En la siguiente tabla se presenta el % de deuda sobre el PIB de las políticas fiscales aplicadas por los principales países europeos hasta el 26 de marzo segmentadas en los grupos anteriormente definidos.

Fuente: datos estimados por Bruegel «The fiscal response to the economic fallout from the coronavirus»

Como se observa en la tabla, el impulso fiscal inmediato es la tipología de política con menos presencia, un hecho esperable teniendo en cuenta que es la que supone un gasto para el Estado. Además, hay que tener en cuenta los estabilizadores automáticos, es decir, aquellas ayudas que el Estado da de forma automática si se cumplen unos requisitos, como podría ser la ayuda para los parados, y que para el caso de los países europeos suponen unos gastos muy elevadas.

Así pues, siguiendo la opinión de Draghi, pondré el foco en el impulso fiscal inmediato. España es el que presenta un menor gasto sobre PIB (0,7%), en cambio Alemania (4,4%) se sitúa significativamente por encima del resto de países en esfuerzo fiscal. Para el caso alemán esta reacción era lógica, ya que su deuda pública es sensiblemente inferior a la del resto de países y por lo tanto tiene más margen para poder endeudarse. En cambio el caso español es más difícil de argumentar. En 2018 España tenía una deuda pública inferior a la italiana, 97,6% frente al 134,8% de Italia y similar al francés, 98,4%. Por lo tanto, teóricamente el miedo a endeudarse en exceso no debería ser una razón para el gobierno español a no destinar más recursos propios a luchar contra el virus. Además, hay que tener en cuenta el apoyo explícito de la Comisión Europea a que se utilicen todos los recursos necesarios para hacerle frente.

Pero el caso español podría ser aún más sorprendente y problemático si la falta de reacción del gobierno español se tradujera en una destrucción de empresas y puestos de trabajo aún mayor debido a los estabilizadores automáticos antes mencionados, ya que el Estado debería endeudarse más para hacer frente. De hecho, y en esta línea, el departamento de estudios de un medio tan poco sospechoso como es Bloomberg, exclama en un artículo el 6 de abril ( «Spain ‘s Government Must Do More Now oro Face a Debt Spiral») como puede ser que España no esté reaccionando de forma más contundente contra el virus. La razón de esta opinión es que según sus estimaciones, si España no actúa de forma más contundente, estiman que la deuda pública alcanzará el 116% del PIB en 2021 y será muy difícil que baje en los próximos años. En cambio, si se toman hoy medidas más agresivas, el aumento de la deuda sería temporal y ya en 2021 se habría situado por debajo del 100% de la deuda. Por lo tanto, España con su política de contención fiscal más que evitar un aumento desbordante de la deuda estaría provocando lo contrario.

Resumiendo, el gobierno teóricamente más social de Europa es el que está gastando menos en la lucha contra el coronavirus. Además, parece que el exceso de endeudamiento no es un problema sino más bien al contrario. En consecuencia la pregunta que surge con fuerza es: ¿por qué hoy el Gobierno no apuesta decididamente por salvar el máximo de empresas y puestos de trabajo posible y evitar así, no sólo una crisis económica, sino también una crisis (o conflicto) social ?

Más información ESPECIAL coronavirus

Bloomberg, exclama en un artículo el 6 de abril: como puede ser que España no esté reaccionando de forma más contundente contra el virus. Compartir en X